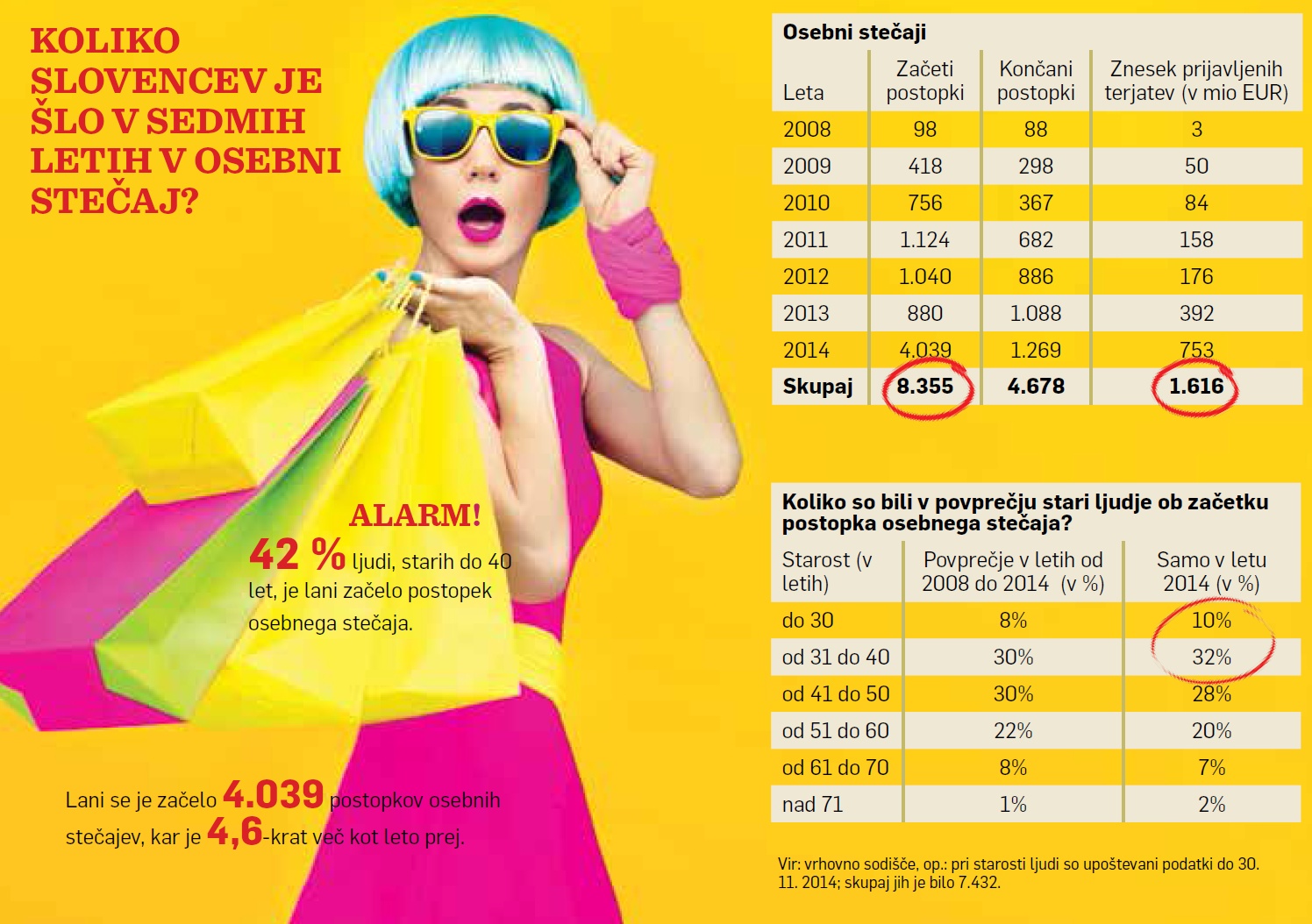

Praznično razpoloženje za 4.039 Slovencev, ki so se lani znašli v osebnih stečajih, tudi približno ni bilo veselo. Samo lani se je število začetih postopkov popeterilo; v zadnjih sedmih letih pa je v stečaju končalo 8.355 Slovencev, ki so ostali dolžni vrtoglavih 1,6 milijarde evrov oziroma skoraj 200 tisočakov v povprečju. Srhljivo je to, da je 42 odstotkov mlajših od 40 let, pozor, med njimi so tudi 19-letniki. Koliko je takšnih, ki so v čakalnici, da se znajdejo v enakem položaju? Kako se disciplinirati in povečati odpornost osebnih financ proti virusom napačnega ravnanja z denarjem? Danes, ko izhaja 100. revija, odkar smo mesečnik, smo na podlagi dolgoletnega dela in izkušenj izluščili nekatere najbolj zanimive in uporabne nasvete, da bodo vaše osebne finance tudi v prihodnje urejene in zdrave.

Članek je bil objavljen v januarski številki revije Moje finance.

Ste eden tistih, ki v novo leto vstopijo s kopico zaobljub? Da boste jedli zdravo, opustili razvade, se redno rekreirali, skratka, živeli bolj zdravo in srečno? Škoda le, da na vse to največkrat pozabimo že do februarja. Nič veliko drugače ni niti z zaobljubo, da bomo pametno ravnali z denarjem. Veselo zapravljanje se velikokrat konča s finančnim mačkom, ki ga poskušamo pregnati s kurativo v obliki tabletke, ki ji rečemo »puf«. Puf na puf pa lahko vodi v resne težave in ni potrebno veliko, pa se znajdemo v spirali, ki neizogibno vodi do osebnega stečaja. To je na lastni koži v sedmih letih izkusilo že 8.355 Slovencev. Pozor! Ostali so dolžni kar 1,6 milijarde evrov. Za primerjavo povejmo, da je to toliko, kolikor znaša tržna vrednost Gorenja, Zavarovalnice Triglav in Telekoma Slovenije skupaj.

Lani se je na področju osebnih stečajev zgodil pravi bum. Število začetih postopkov se je glede na leto prej popeterilo. Prijavljenih je bilo za 753 milijonov evrov terjatev, kar v povprečju pomeni 186 tisoč evrov na osebo. Ne, osebni stečaj ni postal modna muha. Razlog za takšen skok tiči tudi v tem, da za začetek postopka ni treba več plačati predujma v vrednosti 2.268 evrov. Tega zdaj plačajo sodišča, kar jih je do zdaj stalo že 13,5 milijona evrov, sporočajo z vrhovnega sodišča.

Kar 42 odstotkov je mlajših od 40 let

Podatki o bankrotirancih so srhljivi. Kar 42 odstotkov je starih do 40 let, 28 odstotkov do 50 let, 29 nad 50 let. Poglejmo še skrajnosti. Mlajših od 30 let je kar 10 odstotkov, najmlajši je star komaj 19 let; starejših od 65 let je pet odstotkov, najstarejši ima 81 let, so podatke ekskluzivno za našo revijo pripravili na vrhovnem sodišču. Razlogov, zakaj so se znašli v takšni finančni godlji, je več. Večina je verjetno več let ali desetletij živela prek svojih zmožnosti, zagodli so jim jo še kriza, plačilna nedisciplina, izguba službe, brezglavo zadolževanje in kup finančnih napak. Spomnimo se zgodbe 32-letne Marije iz Ljubljane, ki je postopek osebnega stečaja začela pri rosnih 28 letih (njeno zgodbo smo podrobneje predstavili v članku Marija in Peter v bankrotu. Kako sta se rešila?). Do tega jo je pripeljala vrsta napačnih odločitev. Odprla je podjetje, nad katerim je bedel oče. Potem sta se sprla, podjetje in vsi dolgovi pa so ostali na njeni grbi. Nabralo se ji je med 26 in 28 tisočaki dolgov, ki jih ni zmogla poravnati. Danes je »osvobojena«, saj je bil njen dolg odpisan.

Da se posamezniku dolg odpusti, mora skozi preizkusno dobo, ki je kot nekakšen »finančni zapor« in lahko traja od dveh do petih let, v povprečju pa tri, kaže statistika. V tem času dolžnik živi pod nadzorom sodišča, njegovo premoženje pa upravlja stečajni upravitelj in ga poskuša prodati za poplačilo dolgov. Večina oziroma 90 odstotkov stečajev je praznih, kar pomeni, da dolžniki nimajo skoraj nič premoženja za poplačilo dolgov. Do zdaj je finančni zapor prestalo 4.678 Slovencev.

Finančno pismeni težje v stečaj

Takšne napake so boleče, večinoma tudi niso usodne, lahko pa pošteno načnejo zdravje posameznika. »Osebni stečaj mi je rešil življenje,« priznava Marija. Vseeno pa se je treba zavedati tudi posledic. Odpust se vpiše v evidenco in bankrotiranca spremlja še 10 let kot črna pika, kar vsekakor vpliva tudi na njegovo kreditno oceno. Bi lahko bilo drugače, če bi bili bolj finančno pismeni? »Povezava med osebnimi stečaji in finančno pismenostjo je zanesljivo zelo močna,« je prepričan osebni finančni svetovalec Mitja Vezovišek. Finančno pismeni ljudje najprej poskrbijo za svojo socialno varnost, zapravljajo manj, kot zaslužijo, ne prevzemajo (pre)velikih tveganj, tudi lažje prepoznajo finančne prevare in piramide, zato je verjetnost osebnega stečaja pri njih manjša, pojasnjuje. To pa ne pomeni, da ne zaidejo v težave, recimo izgubijo službo, a je njihova finančna kondicija boljša, kar jim omogoča preživetje do izboljšanja položaja.

Kakšno je torej zdravje vaših financ? V 100 številkah, odkar izhajajo Moje finance kot mesečnik, smo diagnosticirali nekaj najpogostejših finančnih napak ali virusov slabega ravnanja z denarjem, ki ogrožajo zdravje osebnih financ Slovencev. Razkrivamo, kako okrepiti odpornosti proti njim.

Virusi slabega ravnanja z denarjem

1. Avtomobili

Avto je za marsikaterega Slovenca statusni simbol. Tega namreč vidijo vsi sosedje. »Slovenci damo veliko na avte. Je statusni simbol, a tudi to se počasi spreminja, na kar kaže zmanjšanje voznega parka v zadnjem letu in tudi njegovo staranje,« opaža Miloš Milač, urednik avtomobilskega portala na finance.si. Povprečno gospodinjstvo ima na domačem dvorišču parkirana dva avtomobila. Za jeklene konjičke tudi lepo skrbimo, saj za vzdrževanje avtomobila (servisi, popravila, nakup goriva...) namenimo kar 12 odstotkov svojega dohodka, kažejo podatki statističnega urada. »Glede na standard Slovencev še vedno vozimo boljše in dražje avtomobile, kot bi bilo smiselno. Za avto zapravimo večji odstotek dohodkov kot Nemci, Avstrijci in Italijani, a kot rečeno, počasi prihajamo k pameti,« dodaja Milač. Kako pa jih kupujemo? Slabih 50 odstotkov raje izbere posojilo kot pa nakup z gotovino, kažejo podatki raziskave Mediane. In kaj se bolj splača? Za nakup 10 tisoč evrov vrednega avtomobila bi morali ob donosnosti dveh odstotkov na leto varčevati pet let po 159 evrov na mesec. Če avto v isti vrednosti v celoti kupimo s posojilom, bomo pet let plačevali po 187 evrov na mesec. Razlika med obrokoma je 28 evrov vsak mesec. Na prvi pogled ni veliko, a v petih letih to nanese 1.680 evrov. To pa so lahko že kar lepe počitnice. O tem, da se avtomobil bolj splača kupiti z gotovino, smo pisali v članku z naslovom Avto kupite z gotovino!

Avtomobil kupujte z gotovino! Takšen nasvet smo vam dali tudi v naslovni temi revije Moje finance septembra leta 2007!

2. Stanovanja

Slovenci želimo biti lastniki strehe nad glavo. Do sredine leta 2008 so cene stanovanj poznale le pot navzgor. Takrat je bilo za kvadratni meter rabljenega stanovanja v Ljubljani v povprečju treba odšteti rekordnih 2.823 evrov, za novogradnje pa tudi po pet ali šest tisočakov. Čeprav so bile cene prenapihnjene, so se ljudje dobesedno pulili za stanovanja. Prodanih je bilo 11 tisoč stanovanj na leto. Med interesenti za nakup stanovanja sta bila takrat tudi Špela in David, mladi par. Svetovali smo jima, naj z nakupom počakata (v članku Špela in David, počakajta z nakupom stanovanja).

Po letu 2008 je sledilo obdobje postopnega upadanja cen. Cene rabljenih stanovanj v Ljubljani so do danes upadle za 30 odstotkov, na 2.020 evrov za kvadratni meter. Število evidentiranih transakcij pa se je zmanjšalo za polovico. Kaj bi danes svetovali mlademu paru? Po naši oceni bi morale cene upasti še za 15 odstotkov, na 1.700 evrov, ob upoštevanju oglaševane cene in najemnine (price-to-rent ratio). Po tej metodi že od leta 2008 ugotavljamo, za koliko so cene prenapihnjene glede na desetletno povprečje. So pa tudi danes priložnosti za dobre nakupe, saj so na trg vstopili novi igralci - banke, stečajni upravitelji in družba za upravljanje terjatev (DUTB). Ti prodajajo nepremičnine propadlih gradbincev, investitorjev, dolžnikov večinoma prek javnih dražb, kjer so lahko cene nižje tudi za polovico. Kako se na dražbah potegovati za stanovanje in kakšne so pasti, smo podrobno opisali v članku Razkrivamo zakulisje javnih dražb! Bili smo na treh. Tudi bančnik France Arhar pravi, da je zdaj odlična priložnost za nakup stečajnega stanovanja, o čemer smo podrobneje pisali v članku Razprodaja? Priložnosti so torej za aktivne iskalce stanovanj.

Ko govorimo o nakupu stanovanja, ne moremo mimo stanovanjskih posojil, saj večina tako financira te nakupe. Nepremišljeno ravnanje pa lahko vodi v hude finančne težave. Številni so zaradi teh tudi morali v osebni stečaj. Ena izmed pogostejših napak je, da se zadolžujemo za predolga obdobja, recimo 30 let. Mesečni obrok posojila je lahko tudi za polovico nižji kot v primeru krajše ročnosti, recimo za 10 let. A po drugi strani daljša ročnost pomeni, da plačamo banki več za obresti na izposojeni denar. Če vzamemo recimo 50 tisočakov posojila za 30 let, bomo samo za obresti plačali 25 tisočakov, v primeru 10-letne ročnosti pa le devet tisočakov. Čeprav so posojila ta hip varljivo poceni zaradi rekordno nizke medbančne obrestne mere EURIBOR, s katero banke izračunajo obrestno mero, po kateri potem posojajo denar, se je treba zavedati, da se bo ta v prihodnje okrepila. Spomnimo, šestmesečni EURIBOR se je na začetku leta 2008 povzpel na skoraj pet odstotkov. Če bi se recimo z zdajšnjih ravni EURIBOR okrepil za štiri odstotne točke (ob pribitku 2,9 odstotka za posojilo 50 tisočakov), bi bil mesečni obrok za 38 odstotkov višji in bi znašal 105 evrov.

David in Špela, mladi par, sta oktobra leta 2008 razmišljala o nakupu stanovanja. Takrat smo jima v naslovni temi svetovali, naj z nakupom raje počakata, saj so bile cene takrat na rekordnih ravneh, prav tako pa tudi medbančna obrestna mera EURIBOR, s katero banke izračunavajo obrestno mero, po kateri potem posojajo denar. Opozorili smo tudi na pasti stanovanjskih posojil.

In kaj bi mlademu paru svetovali danes?

Ocenjujemo, da bi morale cene v Ljubljani upasti še za 15 odstotkov, na 1.700 evrov za kvadratni meter. Čeprav uradna statistika takšnih pocenitev še ne beleži, pa je danes veliko priložnosti za ugodne nakupe stanovanj, še zlasti zaradi poplave stanovanj propadlih gradbincev, investitorjev in drugih dolžnikov, ki se prodajajo prek javnih dražb. Cene so tam lahko nižje tudi za polovico. Zakulisje javnih dražb smo preverili aprila 2014, ko smo se udeležili treh. V naslovni temi novembra 2014 pa smo raziskali, s kolikšnimi diskonti se bodo prodajala »stečajna« stanovanja.

Še eno opozorilo - banke ob najemu posojila velikokrat ponudijo manjši pribitek na obrestno mero, če posojilojemalec hkrati sklene življenjsko zavarovanje. Ta hip se pribitki na EURIBOR vrtijo okrog treh odstotkov, leta 2008 pa so bili okrog 1,5 odstotka. Naš izračun kaže, da bi kljub ponujenemu manjšemu pribitku plačali več, kot če bi ponudbo zavrnili. Poglejmo podrobneje. Razlika v obroku posojila v višini 50 tisoč evrov brez življenjskega zavarovanja (289 evrov pri pribitku 3,15 odstotka) in z življenjskim zavarovanjem (283 evrov pri pribitku 2,9 odstotka) je šest evrov, medtem ko je zavarovalna premija s kritjem 50 tisoč evrov (pri starosti 33 let) 13 evrov. Posamezniku, ki že ima sklenjeno ustrezno zavarovanje, se ne splača sklepati še eno zaradi manjšega pribitka. To pa še ni vse, kar banke zahtevajo od posojilojemalcev za najem za 50 tisoč evrov posojila, smo opozarjali v že objavljenem članku Kaj vse banke zahtevajo za 50 tisoč evrov posojila.

Napaka, zaradi katere številne Slovence še danes zelo boli glava, je bil najem posojila, vezanega na švicarski frank. Za ta posojila so se Slovenci množično odločali v letih od 2005 do 2007, ko se je po podatkih Banke Slovenije število teh posojil glede na prejšnja leta podvojilo. Številne so k najemu premamili nižji obroki zaradi nižjih obrestnih mer za švicarske franke. In zdaj, po skoraj 10 letih odplačevanja posojil, se je njihova glavnica zaradi krepitve franka povečala namesto zmanjšala. Hud udarec so posojilojemalci doživeli sredi januarja, ko je švicarska centralna banka odpravila omejitev tečaja pri 1,2 švicarskega franka za en evro, s katerim je od leta 2011, zaradi divje rasti franka, pomagala svojim izvoznikom. Zato je frank v enem dnevu poskočil za kar 20 odstotkov. To za posojilojemalce pomeni povečanje glavnice posojila in mesečnih anuitet, preračunanih iz frankov v evre. Primer: Posojilojemalec, ki je konec leta 2008 najel za sto tisoč evrov 20-letnega posojila v švicarskih frankih, je zdaj v evrski protivrednosti zadolžen bolj kot ob najetju posojila. Natančneje, banki zdaj dolguje okoli 110 tisoč evrov. Mesečni obrok, ki je ob najetju znašal 527 evrov, po sprostitvi tečaja pa že okoli 770 evrov (na dan 15. januar in ob upoštevanju fiksne obrestne mere 2,44 odstotka), so izračunali na Financah. Kaj zdaj storiti? Vsekakor se splača preveriti pri banki, ali je možna konverzija posojila v evre in koliko bi to stalo, da lahko razmislimo, ali pretvoriti posojilo v evrsko. Nekateri so tako spoznali drago lekcijo, ki ji rečemo valutno tveganje in osnove osebnih financ - zadolžuj se v valuti, v kateri prejemaš plačo.

3. Zavarovanja

Nesreča nikoli ne počiva in pred tveganji se je treba zavarovati. To, da zavarujemo avtomobil, je za večino nekaj povsem normalnega, tako kot čaj z limono, ko malo zasmrkamo. Kaj pa druga zavarovanja? Dobro nezgodno zavarovanje potrebuje vsak. Poudarek mora biti na kritju za invalidnosti v višini vsaj 100 mesečnih plač. Torej 100 tisočakov pri tisoč evrih plače. Različna dnevna in bolnišnična nadomestila, ki jih zavarovalnice velikokrat obesijo na ta zavarovanja, so samo dragi dodatki, ki jih ne potrebujemo, z izjemo podjetnikov. Spomnimo se zgodbe Luka, ki mu je pri 27 letih spodrsnilo na domačem dvorišču, tako da je postal tetraplegik. Prilagoditev novemu življenju ga je stala 115 tisočakov. Večino je plačal iz svojega žepa, saj ni imel ustreznega zavarovanja. Od različnih zavarovanj pa je prejel le 12.500 evrov. Zdaj je dela nezmožen in je invalidsko upokojen. Skupaj z različnimi dodatki mesečno prejme 670 evrov (o tem smo pisali v članku Tragedija, tetraplegik pa še ob 115 tisočakov. Tovrstni nepredvidljiv šok lahko družino pahne v pogubo, če se torej ne zavaruje pravilno.

Vsi, ki imajo otroke in druge, ki jih preživljajo, bi morali imeti tudi kakovostno zavarovanje za smrt. Gre za tako imenovano kasko ali riziko življenjsko zavarovanje. Višina kritja bi morala znašati vsaj šest letnih plač, kar pri tisoč evrih na mesec znese 80 tisoč. A bolj kot ta zavarovanja so zavarovalnice in njihovi zastopniki pred leti agresivno prodajali naložbena življenjska zavarovanja. Gre za hibrid med zavarovanjem in varčevanjem. In Slovenci imajo pravo sračje gnezdo teh zavarovanj. Nekateri posamezniki imajo po pet, 10, 14 teh polic in so kljub temu še vedno podzavarovani. Našli smo tudi rekorderko, ženo nekega avtomehanika, ki je bila kljub brezposelnosti zavarovana kot kočevski medved, in to s kar 23 policami, njen mož pa »le« s petimi. »Veliko zastopnikov sklepa več polic z istimi strankami. Navadno jim uspe prodati še dodatno polico, saj ima vsaka polica 'manjkajoči člen'. To pomeni, da polica nima vsega, kar stranka potrebuje, zato moraš skleniti še eno polico zraven, da pokriješ tisto, kar manjka,« nam je pojasnil nekdanji zastopnik. O vsem tem smo opozarjali v članku Previdno pri življenjskih zavarovanjih in Pazite, da vas pri življenjskih zavarovanjih ne ostrižejo. Pri teh zavarovanjih je bilo veliko stvari narobe. Zavarovanci sploh niso vedeli, koliko jih je stalo sklepanje zavarovanja, saj jim zavarovalnice tega niso razkrile, vse do leta 2011, ko jim je to naložil zakon. Ker so se sklepala zavarovanja za nekaj 10 evrov, so tudi kritja za smrt mizerno nizka, prav tako pa privarčevana sredstva.

Čeprav se z zavarovanji zaščitimo pred tveganji, pa številni sploh ne vedo, kaj so sploh sklenili, kaj šele, da bi poznali vsebino zavarovanj. Droben tisk ali pogoje zavarovanja, ki bi jih morali prebrati, pa jemljejo kot neprivlačen privesek k polici.

Višina kritja za smrt mora biti vsaj šest letnih plač - torej pri 1.000 evrih neto plače to pomeni vsaj 80 tisoč evrov.

Bolj kot riziko življenjska zavarovanja pa so zavarovalnice in njihovi zastopniki tržili naložbena življenjska zavarovanja, ki so hibridi med zavarovanjem in varčevanjem.

Napake pri sklepanju teh zavarovanj:

1. Stroški sklepanja zavarovanja niso bili razkriti. Te so zavarovalnice razkrile šele leta 2011, ko jim je to naložil zakon.

2. Naložbene police so se sklepale za nekaj 10 evrov, kar pomeni, da je bilo kritje za smrt izjemno nizko, prav tako pa tudi privarčevana sredstva.

3. Ljudje so sklepali po pet, 10, celo 14 zavarovalnih polic in bili kljub temu podzavarovani. Rekorder, ki smo ga odkrili, je bila brezposelna žena nekega avtomehanika s kar 23 policami, njen mož pa z le petimi, skupaj sta torej imela 28 polic.

O vseh nepravilnostih smo podrobneje prvič pisali novembra 2008 v naslovni temi Previdno pri življenjskih zavarovanjih, nato pa še enkrat aprila 2012 v temi Pazite, da vas pri življenjskih zavarovanjih ne »ostrižejo«.

4. Pokojnine

Skoraj 300 tisoč upokojencev oziroma 56 odstotkov vseh prejema pokojnino, ki je nižja od 600 evrov. Povprečna neto pokojnina je 564 evrov, kažejo podatki zavoda za pokojninsko in invalidsko zavarovanje. S tem se danes težko preživi in številni upokojenci živijo na robu revščine. »Dokler je medgeneracijska solidarnost zagotavljala pokojnine v višini 70 odstotkov povprečnih plač, je bilo varčevanje za pokojnino kot nekakšen priboljšek k pokojnini, danes pa je takšno varčevanje nuja, saj mora posameznik zaradi zniževanja odstotkov izračuna pokojnine nadomestiti četrtino pokojnine,« opozarja Peter Filipič iz Pokojninske družbe A. Za dodatno pokojnino varčuje 480 tisoč Slovencev prek prostovoljnega dodatnega pokojninskega zavarovanja (PDPZ). Zdi se, kot da smo Slovenci skrben narod, ki vestno skrbi za varnejšo upokojitev. Pa je res tako? V zadnjih letih smo večkrat pod lupo vzeli ponudnike pokojninskih načrtov in opozarjali na skrite zanke v njih. Tiste, ki so zavarovanja sklepali pred 10 leti, so ponudniki dobesedno olupili, saj so bili stroški pristopa k tem načrtom precejšnji, tudi po osem odstotkov (več o tem smo pisali v članku Juhu, dodatna pokojnina), pozneje so stroške z zakonom omejili. Večina zaposlenih k tem načrtom pristopi prek kolektivnih zavarovanj (93 odstotkov), kar pomeni, da jim del premije plačuje delodajalec, ki zato prejme davčno olajšavo. Navadno ti vplačujejo minimalne zneske, kar je 27 evrov na mesec. Ali bo to zadostovalo za čas, ko se upokojimo? Poigrajmo se z izračunom. Če varčujemo po 30 evrov na mesec, bi v 40 letih (ob upoštevanju triodstotnega realnega donosa) privarčevali 27.851 evrov. Če bi živeli še 25 let v pokoju, bi to pomenilo 131 evrov dodatne pokojnine na mesec, pri čemer bi vam velik del tega pojedla inflacija.

Na višino dodatne pokojnine vpliva tudi to, kako ponudniki PDPZ upravljajo vaš denar. V minulih petih letih so ti skladi v povprečju ustvarili štiriodstotno letno donosnost (inflacija v tem obdobju je bila 1,4-odstotna); v 10 letih pa 3,25-odstotno (inflacija je bila v tem obdobju 2,2-odstotna). Naložbena strategija ponudnikov PDPZ je bila zaradi zahteve po doseganju zajamčene donosnosti usmerjena predvsem v naložbe s stalnim donosom (obveznice, depoziti, instrumenti denarnega trga). Z novim letom pa lahko Slovenci za dodatno pokojnino varčujemo v skladih življenjskega cikla, kar pomeni, da bodo portfelji skladov začinjeni s tveganimi naložbami, kot so delnice. To je dobra novica, saj bodo takšni skladi lahko ustvarjali večje donose, kot so jih do zdaj, a ob večjem tveganju, seveda. Denarja ne bo mogoče dvigniti pred upokojitvijo, kot je bilo to mogoče do zdaj po 10 letih varčevanja. Denar je iz skladov predčasno dvignilo skoraj 100 tisoč Slovencev, pa čeprav je nekaterim do upokojitve manjkalo tudi nekaj desetletij. Na posledice takšne odločitve smo opozarjali v članku Prihaja dodatna pokojnina. Kaj narediti?. Denar, ki ga varčujemo za dodatno pokojnino, mora biti namenjen samo temu cilju, ljudje pa so ga porabili za različne stvari - za pokritje tekočih stroškov, obnove stanovanj, nakupe avtomobilov, celo za adrenalinske dogodivščine, kar smo ugotovili v članku Z dodatno pokojnino poletel na vrh gore.

- 481 tisoč Slovencev varčuje za dodatno pokojnino prek prostovoljnega dodatnega pokojninskega zavarovanja (PDPZ). Prvič smo o tem pisali februarja 2009 v naslovni temi Juhu, prihaja dodatna pokojnina.

- Približno 100 tisoč Slovencev je denar, ki je bil namenjen za dodatno pokojnino, predčasno dvignilo, pa čeprav jim do upokojitve manjka še več let. O nevarnostih predčasnih dvigov smo pisali v naslovni temi novembra 2010 Prihraja dodatna pokojnina! Kaj narediti?

5. Sanjske naložbe

Slovence hitro premamijo super naložbene priložnosti z vrtoglavimi, a žal nerealnimi donosnostmi. Od začetka krize so se finančne prevare razmnožile kot nekakšni virusi. Pred šestimi leti se je pri nas razpasel Finanzas Forex (FFX), ki naj bi vlagateljem prinesel kar 792-odstotne donose na leto. Ko je bilo že skorajda vsem jasno, da gre za Ponzijevo shemo, kar pomeni, da se vlagatelji poplačujejo z vplačili novih vlagateljev, in ko teh ni bilo več, se je FFX sesul kot hišica iz kart. A promotorji se niso dali motiti, saj so začeli ponujati nove produkte, kot so bili FX Run, TIRN, Worldwide Bancorp, Gem Collection, poskušali so oživeti Mat Projekt... Več o tem smo pisali v seriji člankov o FFX (Finanzas Forex: sanjski 792 % letni donos ali nateg stoletja?) »Ljudje špekulirajo, da bodo zaslužili, še preden bo zmanjkalo vplačnikov. Takrat se igra ustavi, velik del vplačnikov pa ostane brez obljubljene premoženjske koristi,« je opozarjal Anton Dvoršek, profesor z mariborske fakultete za varnostne vede.

Opozarjali smo še pred nekaterimi drugimi sumljivimi produkti, kot so bili Nitesco Impleo, ki je za depozit ponujal kar štiri odstotke na mesec; Unaico s priložnostmi za zaslužek prek družabne mreže SiteTalk in prek trgovanja na interni borzi; pisali smo tudi o Zlatem procentu, ki je omogočil naložbo v inovativne projekte in katerega delnica naj bi bila vredna 700 evrov. Tam je bil eden vodilnih Bogdan Pušnik, ki se je po tem, ko so ga nagnali iz Zlatega procenta, usedel v fotelj direktorja poslovnega razvoja v Luxuris, katerega strategija upravljanja naj bi vlagateljem prinesla 25-odstotne letne donose. Podjetje je zdaj v stečaju. »Vsako leto ni več prevar, le več se o njih piše. Dobivajo pa tudi vsakič nove pojavne oblike in na prvi pogled delujejo bolj profesionalno,« meni Dvoršek. Prevaranti torej postajajo vse bolj prebrisani, njihove prevare dobro zakamuflirane. Ne nazadnje je največjo Ponzijevo shemo vodil nekdanji predsednik ameriške borze Nasdaq Bernard Madoff, ki je bil obsojen na 150 let zapora.

Skorajda ne mine mesec, da ne bi v redakcijo od bralcev prejeli pobude, naj raziščemo kakšen »super produkt«. »Lahko raziščete zgodbo, mislim, da je nateg, a nisem prepričan. Donosi so lepi in menda dobivajo redna izplačila,« je eno zadnjih sporočil nekega bralca.

Lahkih zaslužkov NI! Če vam jih kdo obljublja, potem gre verjetno za kakšno prevaro. In teh je bilo pri nas od začetka krize precej. Omenimo Finanzas Forex, ki naj bi prinašal kar 782-odstotne donosnosti na leto. Na koncu se je izkazalo, da je šlo za Ponzijevo shemo - ko novi vlagatelji plačujejo dobičke starim. Ko se pritok svežega denarja konča, se shema poruši kot hišica iz kart. Zadnji primer, ki je precej razburkal slovensko javnost, je bil primer Luxurisa, ki naj bi vlagateljem prinašal 25-odstotkov zaslužka na leto. To naj bi dosegali s posebno strategijo upravljanja. Izkazalo se je, da so precenili svoje sposobnosti, saj je podjetje končalo v stečaju!

Finančna nepismenost

Vse te finančne zablode, ki lahko pripeljejo do številnih neprespanih noči, tudi bankrotov, so posledica neznanja. In Slovenci smo žal finančno nepismeni, kar smo skupaj s tržnoraziskovalno hišo Ipsos ugotovili s testom finančne pismenosti. Test z 21 osnovnimi vprašanji o financah, na katera bi moral znati odgovoriti vsak, je rešilo 508 ljudi. Prislužili so si šolsko oceno zadostno (v članku Alarm! Finančna pismenost Slovencev: zd (2). Najslabše so se izkazali mladi med 18. in 29. letom. Kar polovica jih je prejela oceno nezadostno. Nekoliko manj »cvekarjev« je bilo v drugih starostnih skupinah, okoli tretjina, z izjemo pri starostni skupini od 56. do 65. let, kjer jih je bilo 43 odstotkov. V povprečju so se nekoliko bolje izkazali moški kot ženske; pa tisti z višjo ali visokošolsko izobrazbo kot srednješolsko ali poklicno. Zanimiv je tudi podatek, da so Slovenci svoje znanje o financah v povprečju ocenili z eno oceno bolje, kot je potem v resnici pokazal test.

Ker starega psa težko naučimo novih trikov, na reviji Moje finance menimo, da bi morali finančno opismenjevati predvsem mlade. In tako je nastal projekt Mladi in denar. Gre za krožek finančnega opismenjevanja, ki je namenjen učencem zadnje triade osnovne šole in srednješolcem, torej otrokom, starim od 13 do 19 let. Vse o projektu je objavljeno tudi na spletni strani ([www.mladi-denar.si]). Naučiti jih želimo, kako postaviti in doseči cilje, da ne smejo porabiti več, kot zaslužijo, da bodo znali ločiti dobre finančne produkte od slabih, razumeti, zakaj je treba plačevati davke, in še veliko več (Juhu, učili se bomo o denarju). Menimo, da so učitelji s svojim pedagoškim znanjem in pristopi tisti, ki lahko ta znanja najbolje predajajo otrokom. Zato smo v ta namen skupaj z osebnimi finančnimi svetovalci Mitjo Vezoviškom, Samom Lubejem, Tino Puncer in kadrovsko strokovnjakinjo Lauro Smrekar spisali priročnik za učitelje, ki vodijo krožek, in zanje organizirali več izobraževanj. Odziv je bil nad pričakovanji. Na predavanja se je prijavilo 79 šol in 110 učiteljev, vsebin pa se z letošnjim šolskim letom uči več kot 600 učencev in dijakov. Izobraževanje bomo letos ponovili, šole pa se lahko projektu pridružijo do prve polovice februarja. »Finančna pismenost je ena izmed temeljnih kompetenc, s katero bi morali opremiti učence za sodobno življenje,« je prepričana Andreja Šifer, mentorica krožka in učiteljica OŠ Gorica Velenje. Mladi, ki bodo opremljeni s takšnimi znanji, bodo namreč lažje in bolj samozavestno stopili na pot samostojnosti.

Kako bo čez pet ali 10 let - bo krožek Mladi in denar postal izbirni ali celo obvezni predmet, za kar si prizadevamo? »Če bo politična volja in tega ne bo preprečil kakšen lobi, potem ovir ne vidim. Upam, da se to zgodi prej kot v petih letih,« je prepričan Mitja Vezovišek. Zaživele pa so tudi nekatere druge pobude: finančno izobraževanje odraslih Vem, da ne vem in izobraževanje vrhunskih športnikov Play Smart (Igraj pametno).

Zoper finančno nepismenost obstaja samo eno zdravilo - izobraževanje!

Leta 2011 smo s testom finančne pismenosti ugotovili, da smo finančno nepismeni in da si za svoje znanje zaslužimo zgolj šolsko oceno zadostno. Od anketirancev si je kar 39 odstotkov prislužilo nezadostno oceno, le en odstotek pa oceno odlično. Rezultate testa smo januarja 2011 predstavili v naslovni temi Alarm! Finančna pismenost Slovencev zadostno (2).

Ker so se na testu finančne pismenosti najslabše izkazali mladi od 18. do 29. leta, smo se odločili ukrepati. Nastala je pobuda krožek finančnega opismenjevanja Mladi in denar, ki je namenjen otrokom, starim od 13 do 19 let. Podroben potek smo opisali v naslovni temi Juhu, učili se bomo o denarju! Zdaj se o upravljanju denarja uči več kot 500 otrok na okrog 60 šolah.

Politiki so se ustrašili testa

Da se stvari v naši državi začnejo premikati, je treba postaviti ogledalo najvišjim instancam - politikom. Želeli smo preveriti, kakšna je finančna pismenost slovenskih poslancev, zato smo jim poslali test finančne pismenosti. Kljub zagotovilom, da bodo posamezni rezultati anonimni, je nanj odgovorilo le šest poslancev. Vprašali smo jih tudi, kakšni so njihovi predlogi za povečanje finančne pismenosti v Sloveniji. Odgovorila sta le dva - dobro informiranje in izobraževanje ter več informacij o tem v osnovnih šolah. Rešitev je torej v znanju, zato vsem, ki želite, da bi bile vaše finance zdrave, svetujemo samo eno - izobražujte se.

Je pa res, da je ukvarjanje z denarjem za številne ljudi mučno opravilo. »Urejanje osebnih financ je povezano tudi z neprijetnimi čustvi, odrekanjem in soočanjem s temnejšimi stranmi samopodobe. Nekaterim je vseeno in so srečni in zadovoljni s (finančnim) življenjem iz dneva v dan oziroma od plače do plače. Za druge je to pretežka tema, številni pa ne zmorejo zbrati dovolj volje, ali povedano drugače, s tem se jim preprosto ne ljubi ukvarjati,« opaža neodvisni osebni finančni svetovalec Samo Lubej. Podobno ugotavlja tudi Mitja Vezovišek, a vseeno meni, da nekateri iščejo prav takšna znanja. Najbolj težaven je prvi korak, da prisluhnejo. Vezovišek je denimo lani organiziral Finančno šolo za odrasle. Zanimanje za udeležbo je pokazalo več kot štiri tisoč ljudi, dejansko pa se jih je odzvalo le 80 oziroma dva odstotka.

Kako bi lahko osebne finance naredili bolj privlačne? Predstavljajte si, da je denar avto. Avto nam je pomemben, zanj lepo skrbimo, ga vzdržujemo, vozimo po prometnih predpisih. Zakaj z denarjem ne ravnamo tako kot z avtomobilom? »Upravljanje denarja zahteva, da razmišljamo o prihodnosti in pogosto sprejemamo odločitve, ki so tisti hip lahko neprijetne,« razmišlja psihologinja Katarina Veselko. Poglejmo primer. Varčevanje pomeni, da se trenutno odpovemo izpolnitvi nekaterih želja, ki si jih bomo v prihodnosti privoščili. Človek je zato v notranjem konfliktu - del njega, njegov »sedanji jaz«, želi takojšnjo izpolnitev želja; drugi del, njegov »prihodnji jaz«, se zaveda, da odločitve v sedanjosti vplivajo na prihodnost. Ljudje se težko povežemo s svojim »prihodnjim jazom«, saj je ta samo ideja, ki ne obstaja v sedanjosti in ima omejeno moč. Ko je Odisej plul mimo siren, se je dal privezati na jambor, da ga te ne bi premamile. Podobno si moramo ljudje včasih vnaprej ustvariti varovalne mehanizme, preden zaidemo v skušnjavo in kontrolo prevzame »sedanji jaz«.

Največje darilo, ki ga lahko daste otrokom, je to, da jih pripravite na življenje, na osamosvojitev. Starši bi jim zato morali predati tudi znanje o ravnanju z denarjem. V številnih družinah pa je denar še vedno tabu. »Ljudje, ki ne marajo govoriti o denarju, ga zelo verjetno ne doživljajo kot sredstvo, ampak kot simbol. Za tiste, ki ga nimajo, je denar simbol revščine (in to je za marsikoga lahko vir sramu), za tiste, ki ga imajo, pa na primer simbol moči, svobode,« razmišlja psihologinja Katarina Veselko iz O. K. Consultinga.

Tudi če se doma ne pogovarjamo o denarju, pa starši s svojim zgledom učijo otroke. »Na finančno pismenost pogosto bolj kot znanje vplivajo prepričanja o denarju, ki jih ljudje dobijo od pomembnih drugih že zgodaj v otroštvu. Prepričanje, da je denar umazan in pokvarjen, ljudi demotivira, da bi se z njim ukvarjali,« meni Veselkova. V različnih družinah vladajo zelo različna prepričanja in vzorci ravnanja z denarjem, recimo, da denar mora krožiti; da varčujem takrat, ko imam, in ne takrat, ko nimam; da imam premalo denarja, da bi kupoval poceni; da denar pokvari človeka... »Dobro je prepoznati, kateri od teh vzorcev in prepričanj delujejo in kateri nas ovirajo pri tem, da bi živeli kakovostno življenje tudi na finančnem področju,« še dodaja psihologinja.

Večja finančna pismenost bi imela številne blagodejne učinke ne le na denarnico posameznika, ampak tudi na celotno gospodarstvo. Manj bi bilo socialnih stisk in posledično nujnih transferjev, ki slabijo nacionalno gospodarstvo. Največ izdatkov države gre za socialne prejemke, in to kar četrtino bruto domačega proizvoda, 40 odstotkov je namenjenih za starost (pokojnine). Komu torej ni v interesu, da bi bili Slovenci finančno pismeni - državi, šolstvu, finančnim institucijam, sta razmišljala osebna finančna svetovalca Mitja Vezovišek in Samo Lubej.

Državi?

Mitja Vezovišek: »Nisem zagovornik teorij zarote, četudi so čisto možne. Raje bi omenil slabo finančno pismenost politikov (verjamem, da ne bi dobili nič drugačnih ugotovitev, kot smo jih pri "običajnih" ljudeh, če bi testirali politike), v Sloveniji in številnih drugih državah, tudi pomanjkanje tradicije na tem področju (premalo časa se o tem govori) ter socialni mir, saj so finančno nepismeni lažje vodljivi oziroma jih lahko z nekaj floskulami lažje prepričaš, da ti sledijo.«

Foto: Aleš Beno

Samo Lubej: »Ker sistem "Država Slovenija" ne deluje prvenstveno v interesu svojih državljanov, ampak v interesu centrov moči, ki svojo voljo in interese uresničujejo skozi gospodarsko-lobističnopolitične mreže in tako dosegajo svoje interese na račun množic.«

Foto: Sandi Baumkirher

Šolstvu?

Mitja Vezovišek: »Šolski sistem in vsebine se prilagajajo prepočasi, zato vse več staršev in učencev išče nova znanja zunaj sistema. To ne velja za vse, veliko je učiteljev pa tudi ravnateljev, ki so pripravljeni premikati gore, a se zatakne pri sistemu, ki jih ovira. Projekt Mladi in denar je dokaz, da se še kljub vsemu da. A če bi imeli podporo sistema, bi bilo precej lažje.«

Samo Lubej: »Ni težava v šolskem sistemu kot takšnem, ampak v tistih, ki nadzirajo in odločajo, katere vsebine bodo v šolah predane otrokom. Šolski sistem, učitelji in učenci bi te teme, predane ob pravem času in na pravi način, gotovo v veliki meri absolvirali. A žal niso pripuščene v uraden šolski sistem. Zakaj ne? Tistim, ki imajo dejansko moč, ni v interesu, da bile široke množice finančno izobražene.«

Bankam, zavarovalnicam, drugim finančnim institucijam?

Mitja Vezovišek: »Delno jim je to v interesu, a to je pogosto takšna finančna pismenost, kakršna jim ustreza. Če ponudnik finančnih produktov sam organizira izobraževanje, je treba biti pri dojemanju tega previden. Pogosto namreč ne širi absolutne resnice, ampak takšno, ki mu ustreza. Imamo pa tudi ponudnike, ki podpirajo programe finančnega opismenjevanja. Zanimivo, da so pri tem v ospredju družbe za upravljanje premoženja (DZU), medtem ko zavarovalnic še nismo videli v tej vlogi. Sprašujem se, zakaj. Od tistih, ki imajo res dobre produkte in delujejo v korist stranke, bi podporo pričakoval.«

Samo Lubej: »Ne in ja. To so profitno usmerjena podjetja in to je tudi njihov končni cilj. Za optimalno doseganje tega cilja potrebujejo - recimo temu - selektivno in omejeno finančno pismene ljudi. Takšen je tudi prenos znanj v okviru teh institucij; ljudje dobijo znanja, ki so potrebna za prodajo finančnih produktov teh institucij. Problematične ali negativne strani pogosto ostanejo nerazkrite ali ne povsem razkrite.«

Ljudje niso navajeni plačevati za finančne nasvete, če pa so ti brezplačni, pa se velikokrat zgodi, da nekateri teh, tudi če so dobronamerni, sploh ne upoštevajo. »Ljudje finančne nasvete cenijo veliko bolj, če zanje plačajo. Ne boli me toliko zavrnitev mojega nasveta, saj je navsezadnje to pravica vsake stranke. Najtežje prenesem "izdajo zaupanja". Ko stranki vse razložiš, porabiš zanjo veliko časa, ji svetuješ maksimalno etično, čez leto dni pa ugotoviš, da ji je nekdo celotni finančni načrt brez tvoje vednosti obrnil na glavo. Ko se mi je to zgodilo prvič, me je tudi najbolj prizadelo,« pravi Katja Majerle, finančna svetovalka iz Individe, ki nam je opisala svojo izkušnjo.

Poglejmo njen primer:

»K meni je prišla ženska, stara 53 let, ki bi se morala čez tri leta upokojiti. Imela je sedem naložbenih polic, sklenjenih pred tremi do petimi leti, večinoma za zneske 25 ali 30 evrov. Plačevala je 230 evrov na mesec. Takšno varčevanje je popolnoma nesmotrno z vidika upravljavskih stroškov police in z vidika likvidnosti, da ne omenjam popolnoma napačno sklenjenih zavarovanj, večina katerih bi potekla šele čez 20 let. Gospa ni potrebovala življenjskega zavarovanja, potrebovala je le zavarovanje za nezgodno invalidnost in morebitno pokritje hujših bolezni. Na tretjem sestanku sva se dogovorili, da vse to urediva. Nisem ji sklenila nobenega dodatnega varčevanja, ker naj bi se čez tri leta upokojila, kar bi pomenilo korenito zmanjšanje prihodka. Iz moje pisarne je odšla po treh urah svetovanja, mene pa sta čakali še vsaj dve uri urejanja njene dokumentacije, poizvedovanja na zavarovalnicah... Tako kot vsako stranko sem tudi njo po letu dni poklicala, da bi pregledali stanje, ni se odzvala. Šele po skoraj dveh letih je vrnila klic in me prosila za termin. S seboj je prinesla dokumentacijo, ki sem jo takrat uredila zanjo, in še tri nove police. Njena "kolegica", sveže pečena zavarovalna agentka, je pretrgala polici, ki sem ju uredila, in namesto tega sklenila klasično življenjsko zavarovanje za 20 let z dodatkom za težje bolezni ter nezgodo z dnevno odškodnino. Zavarovalne vsote so bile spet popolnoma neprimerne. S tem, da so jo na zavarovalnici, kjer je bila njena "kolegica" zaposlena, prepričali, da sklene še dve "polički naložbenega življenjskega zavarovanja" za 30 evrov na 20 let. Gospa je spet plačevala 240 evrov za premije in spet imela popolnoma nesmotrno sklenjene police. Ko se ji je bližala upokojitev, se je ustrašila, da premij ne bo zmogla plačevati. Razočarano sem jo vprašala, zakaj je to storila, in njen odgovor je bil: Ker sem želela pomagati kolegici. Prvič sem njene police uredila "pro bono", zdaj pa sem ji rekla, da bo za nasvet morala plačati po ceniku, kar bi naneslo skoraj 500 evrov oziroma dve mesečni premiji, ki jih je plačevala za police. Gospa ni bila pripravljena plačati, jaz pa nisem bila pripravljena tega zanjo narediti zastonj. Najina pot se je tako končala. Pravijo, da prve ne pozabiš nikoli in res me naslednji podobni primeri niso več toliko prizadeli, sem se pa iz njih naučila, da je "pro bono" opismenjevanje strank včasih škodljivo, saj tvojemu svetovanju preprosto ne pripišejo dovolj velike vrednosti. Še nobena stranka, ki je za nasvete plačala, teh potem ni ignorirala.«

")

Kako znani Slovenci skrbijo za svoje finance")